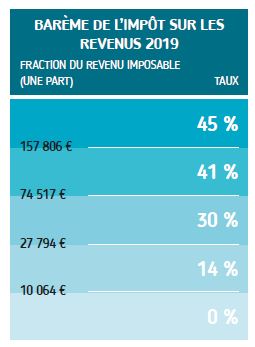

Impôt sur le revenu

– Comme tous les ans, le barème de l’impôt sur les revenus a été réactualisé

À noter que pour les revenus 2020 le taux de 14 % sera abaissé à 11%.

– Le Prélèvement à la Source est pleinement entrée en vigueur cette année. Désormais, l’écart minimum de 200 € pour moduler le prélèvement n’est plus exigé et l’acomptedes réductions et de crédits d’impôt versé en janvier est pérennisé.

Plus de détails sur le mécanisme en page...

26.

ATTENTION :

Si vous avez déclaré vos revenus en ligne en 2019, vous ne recevrez plus de déclaration préremplie au format papier cette année.

– À compter du 1 er janvier 2021, la réduction PINEL est recentrée sur les bâtiments d’habitation collectifs. Dès lors à partir de cette date, il ne sera plus possible de bénéficier de cette réduction pour les logements individuels.

– La réduction « Denormandie » inhérente à l’investissement locatif intermédiaire en centre-ville est prorogée d’un an jusqu’au 31 décembre 2022.

– Le dispositif « Malraux » dans l’ancien dégradé est quant à lui prolongé jusqu’au 31 décembre 2022.

– Le nouvel article 199 terdecies-0 AB du Code général des impôts a institué une réduction d’impôt au titre des investissements réalisés au sein de sociétés foncières solidaires. La réduction est égale à 18 % du montant des versements, porté à 25 % pour les versements effectués avant le 31 décembre 2020.

– S’agissant des dons effectués entre le 1 er janvier 2020 et le 31 décembre 2021 aux organismes de lutte contre la violence conjugale, le taux est porté de 66 % à 75 %.

-Le crédit d’impôt CITE est prorogé jusqu’à fin 2020, sous condition de revenus. Pour les ménages les plus modestes, il est remplacé par une prime « MaPrimeRénov’ ». Zoom sur le dispositif en page 64.

Nouveau pas vers la suppression de la taxe d’habitation sur les résidences principales

Prévue pour être supprimée pour tous les foyers en 2023, la loi de finance est venue aménager la période transitoire.

Tout le détail sur le régime en page 24.

Actualité sociale

– La prime exceptionnelle de 1 000 € dite prime « Macron », en faveur des salariés, a été reconduite pour 2020. Toutefois, l’exonération d’impôt et de charges sociales suppose, d’une part, qu’elle soit versée entre le 1er janvier et le 30 juin 2020, et d’autre part, que les entreprises concernées aient mis en œuvre un accord d’intéressement à la date du versement. Il n’est pas certain que ces restrictions la rende aussi populaire que l’année dernière.

– Rétropédalage du gouvernement sur le mécanisme de l’ACRE. L’aide à la création d’entreprise étendue l’année dernière à tous les créateurs d’entreprise est recentrée sur ses bénéficiaires initiaux, à savoir essentiellement :

-Les demandeurs d’emploi indemnisés ou inscrits à Pôle emploi depuis plus de 6 mois ;

-Les bénéficiaires du RSA ou de l’ASS ;

-Les jeunes de moins de 26 ans ou les personnes reconnues handicapées de moins de 30 ans.

– Le paiement dématérialisé (télépaiement ou virement) des cotisations et contributions sociales est désormais obligatoire pour tous les employeurs, à compter du 1er janvier 2020.

Inscrivez-vous et rejoignez la discussion !